Los impuestos selectivos llegan al límite y forzarlos más hacia arriba, perfilaría un atropellamiento fiscal y no una reforma integral.

El Ministro de Economía Pável Isa recientemente escribió un artículo en la prensa sobre el sistema tributario dominicano y los grandes dilemas a los que nos enfrentamos en esta coyuntura.

Sobre los impuestos selectivos al consumo (ISC) planteó lo siguiente: “Desafortunadamente y en nuestro afán de compensar, hemos ido muy lejos y el espacio que queda por explotar es reducido. Hemos llegado o estamos cerca del límite impositivo en materia de alcoholes, tabaco y combustibles y, aunque la realidad fiscal nos lo impide, en telecomunicaciones y en el llamado ‘impuesto a los cheques’ deberíamos ir en reversa. Sin embargo, tenemos que avanzar con determinación y con una efectiva gestión tributaria en la imposición a los juegos de azar.”

En palabras aún más sencillas, las tasas de los principales impuestos selectivos en el país son muy altas y ya se recauda mucho de este tipo de impuestos. Por eludir el costo político de tener un buen ITBIS, se ha caído históricamente en el error técnico de compensarlo con selectivos altos, en la creencia -equivocada- de que los selectivos, al igual que el ITBIS, solo impactan a los consumidores finales, siendo que, por el contrario, también impactan -en algunos casos significativamente- a las empresas, a las que restan competitividad, ya que estos impuestos no se pueden descontar como se hace con el ITBIS.

Un ITBIS poco generalizado es una de las principales razones de que el sistema tributario dominicano tenga, en su lugar, un ISC sobre todos los Combustibles y otros impuestos selectivos de recaudación significativa, como Seguros, Transacciones Financieras y Telecomunicaciones.

La consecuencia de esto es una pérdida de competitividad para las empresas, que deben llevar al costo un 1.8% del PIB que pagan actualmente por los impuestos selectivos.

En la mayoría de los países de la región, por el contrario, el peso de los selectivos ha ido cayendo, a medida que perfeccionan el cobro de su IVA (aumentando la base imponible). A diferencia de lo que sucede con la Presión Tributaria y con los Pilares Tributarios (ITBIS e Impuesto sobre la Renta), la recaudación de los impuestos selectivos en el país ha estado sistemáticamente por encima del promedio de América Latina como se aprecia en la gráfica.

Incluye Combustibles, Contribución GLP, Bebidas alcohólicas, Tabaco, Seguros, Telecomunicaciones, Salida de pasajeros, 17% primera placa de Vehículos, Emisión CO2, Específico sobre las bancas, Específico sobre tragamonedas y Licencia de armas de fuego.

En los últimos 20 años, la recaudación promedio de los ISC en el país fue de 3.3% del PIB, casi el doble de la de América Latina (1.7%).

Fuente: Ministerio de Hacienda, DGII y DGA

Fuente: Roche et al (2023). Comparing taxes on alcoholic beverages in the Region of the Americas. Pan American Health Organization (PAHO).

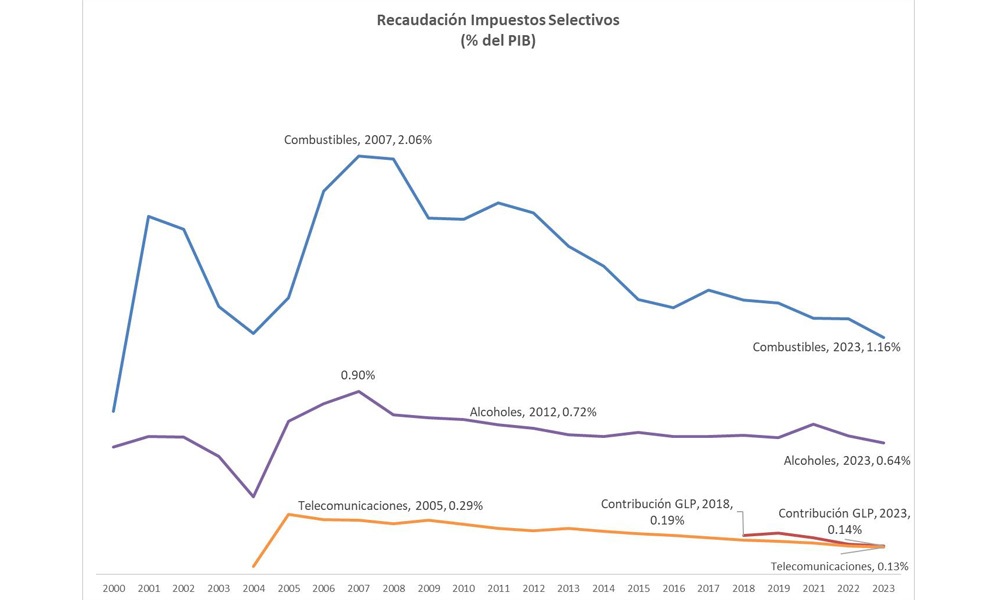

Pero en algún momento esta relación fue de tres veces más. Y esto es relevante: en los últimos años se evidencia una caída importante en la recaudación de los principales impuestos selectivos del país. Al 2023 se observó lo siguiente:

•La recaudación de combustibles fue la más baja desde el año 2004 (dejando fuera el 2020 que fue un año atípico).

•La contribución al GLP fue la más baja desde que se introdujo ese impuesto en el año 2018.

•La de Bebidas Alcohólicas fue la recaudación más baja desde la crisis del 2004 e incluso más baja que cuando la reforma del año 2012, en la que se aumentaron estos impuestos en más de un 55%.

•La recaudación del selectivo a las telecomunicaciones viene cayendo sostenidamente y el monto recaudado de 0.13% del PIB en 2023 es menos de la mitad de lo que se recaudó en promedio en el periodo 2005-2010.

En el caso de los combustibles, las recaudaciones están cayendo, pero el consumo viene aumentando, de acuerdo a los datos publicados por DGII. Respecto a los alcoholes, el consumo viene en descenso (el registrado). Puede ser un cambio en las tendencias de consumo o bien que nuevamente esté surgiendo el mercado ilícito, sobre todo en el segmento de bajo precio en que la carga tributaria representa alrededor de 60% del precio de venta al consumidor.

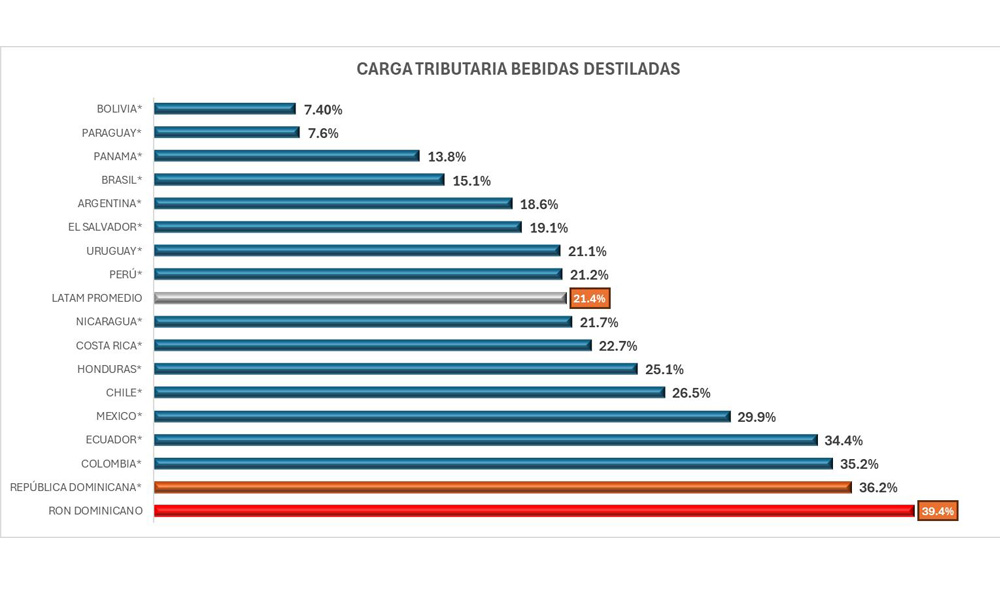

En adición, en algunos segmentos como el Ron, la tasa de impuestos selectivos duplica el promedio de la que se aplica en América Latina. No parece razonable seguir aumentando estos impuestos en un contexto en que la recaudación está cayendo y con tasas a niveles tan elevados. No hay que olvidar que lo que pasó en el mercado de alcoholes luego de la reforma del 2012 es material para una serie de Netflix.

Total de impuestos selectivos al consumo sobre el precio de venta al público del producto más vendido de la categoría más vendida de destilados (“Spirits”) al 31 de marzo 2021.

Las autoridades que diseñen la reforma tributaria deben analizar cuidadosamente lo que está pasando. En algunos casos, puede ser un cambio en las tendencias de consumo del mercado. Pero en otros casos, no queda claro. Puede ser aumento de la evasión. Le toca a las autoridades investigar a fondo el fenómeno.

La propuesta de reforma del Gobierno que circuló en el año 2021 implicaba un aumento de los principales impuestos selectivos del país. El argumento era que una reforma integral debía tocar a todos los sectores. Pero este es un argumento que no se sostiene en el caso de impuestos con tasas muy elevadas y sin que tengamos una explicación clara de por qué al 2023 las recaudaciones están cayendo.

Es por esto que contrario a la recomendación que hacen los organismos internacionales, no es razonable poner impuestos selectivos adicionales como se piensa hacer en el mercado de bebidas azucaradas. En la práctica esto solo complicaría aún más el sistema tributario. Si el objetivo es de salud, hay mecanismos que han demostrado ser mucho más eficientes para lograr este correctísimo propósito de políticas públicas.

Por estas y otras razones más la reforma no se debe atropellar. El Gobierno debe tener primero el diagnóstico completo, que está muy claro en materia macro, pero hay que hacer la tarea en la micro. De lo contario, una reforma que aumente todos los impuestos no sería integral, sino devastadora e inviable política y socialmente, como lo era la propuesta de reforma del año 2021.